Según un informe elaborado por el CEPA (Centro de Economía Política Argentina) en mayo de 2025, se observa un derrumbe interanual de los Recursos de

Origen Nacional de 23,3% en términos reales (considerando una inflación en mayo de 2,0%). Por su parte, según los datos consignados en el informe, la Coparticipación Federal de Impuestos exhibió una caída de 26,2%. «Estas caídas responden a una base de comparación extraordinariamente alta: en mayo se concentran los pagos del saldo del impuesto a las ganancias de empresas que cierran su ejercicio fiscal en diciembre. La recaudación de mayo 2024 fue extraordinariamente alta producto de la devaluación, de diciembre 2023, que implicó importantes ganancias de capital para las empresas con activos dolarizados», explica y agrega que la recaudación por IVA cayó 1,0% en términos reales y Ganancias se desplomó el 39,8%.

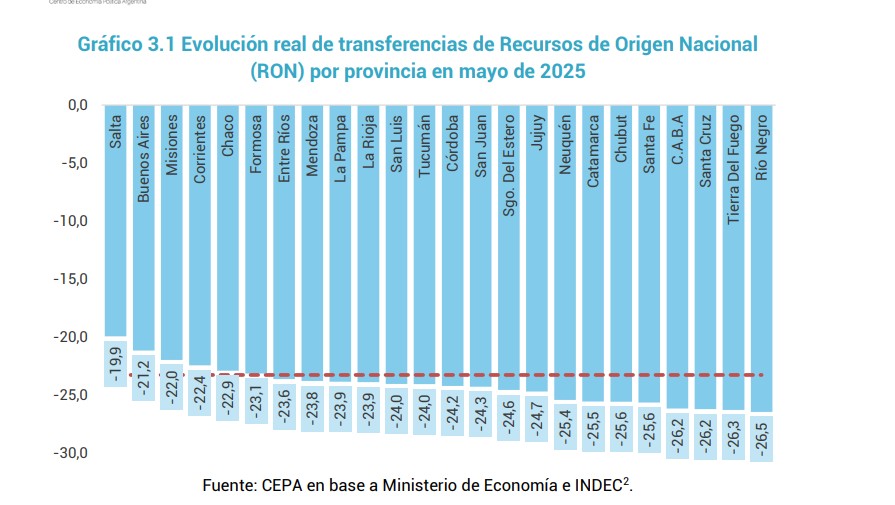

Al considerar la situación provincia por provincia, se advierte una performance homogénea en mayo: todas las jurisdicciones exhibieron decrecimiento en sus

Recursos de Origen Nacional en términos reales. Río Negro mostró la mayor caída (-26,5%) mientras Salta fue la provincia con menor caída en términos reales (-19,9%). El promedio del conjunto se situó en -23,3%. La Rioja, aparece con una baja del -23,9%

En cuanto a las transferencias por coparticipación (CFI), todas las provincias exhibieron caídas reales en el mes de mayo de entre -25,3% y -28,5%. El promedio de

todo el conjunto se situó en -26,2%. La caída los recursos por coparticipación para La Rioja es del -25,9%.

La masa coparticipable bruta se conforma del 100% del Impuesto a las Ganancias (Ley 20.628), el 89% del IVA (Leyes 23.966 y 27.432), el 100% de los Impuestos Internos Coparticipables (Ley 26.674), además de otros impuestos menores. «Tomando en cuenta las transferencias de 2023, el 95% de las transferencias por Coparticipación se nutrieron del Impuesto a las Ganancias e IVA. Considerando las transferencias de Coparticipación, la recaudación por IVA se redujo 1,0% interanual en términos reales en mayo de 2025. En 2023 prácticamente todos los meses habían exhibido subas en términos reales mientras que en 2024 la recaudación cayó en ocho de los doce meses. En el primer mes de 2025, la retracción se explicó por una base de comparación elevada: en enero de 2024, las transferencias de coparticipación por IVA aumentaron 14,9% impulsadas por el incremento sustantivo del IVA aduanero en el marco de la mega devaluación. En febrero y marzo la comparación interanual mostró un incremento atribuible a la mejora del nivel de actividad económica. Sin embargo, en abril y mayo, la recaudación de IVA se retrajo, pese a comparar con meses de desplome (en abril de 2024, se recortó 8,1% y en mayo 18,3%)», afirma CEPA:

En el caso del Impuesto a las Ganancias, «luego de un 2024 de guarismos negativos, interrumpidos por la excepcionalidad de mayo (+82,9%), en el que las empresas. pagaron los saldos de las declaraciones juradas, se siguieron cinco caídas consecutivas. A partir de noviembre, la restitución del impuesto a la cuarta categoría comenzó a tener efectos positivos en la comparación interanual. La profunda caída de mayo 2025 se explica, como se mencionó anteriormente, producto de la excepcionalmente alta base de comparación».

«El desplome de Ganancias, sumado a la caída de IVA, constituye una pésima noticia para las arcas provinciales. En 2024, cabe destacar que, si comparamos la variación del total de transferencias a provincias de RON (Recursos de Origen Nacional) con la variación del total de la recaudación nacional, encontramos una diferencia significativa: el total de la recaudación nacional disminuye con menor intensidad que las transferencias a provincias por RON», expresa.

Esto se produjo porque, en la recaudación nacional, el desplome de IVA y Ganancias se compensó parcialmente por el ingreso adicional de Derechos de exportación y de Impuesto PAIS que generó la devaluación y la ampliación y aumento del Impuesto PAIS en diciembre de 2023. El aumento en la recaudación de estos dos tributos no alcanzaba a las arcas provinciales ya que ninguno de ellos es coparticipable.

Explica, asimismo, que «hasta octubre, mientras los RON transferidos a las provincias se desplomaron entre 1,8% y 26,7% (promedio de -12,0%), la recaudación nacional se redujo entre 2,3% y 14,8% (promedio de -7,1%). Con la reversión de la variación interanual en Ganancias, así como la pérdida de recaudación por la reducción de la alícuota del Impuesto PAIS, la distancia tendió a achicarse. Asimismo, en los cinco meses previos a mayo se percibió la ventaja. estadística de la comparación interanual: la variación es contra meses magros en términos de recaudación. Esta ventaja estadística volverá a jugar a favor en junio».

«Además, los impuestos que impulsan la mejora de la recaudación son coparticipables -Ganancias e IVA-, mientras que los no coparticipables dejan de tener efecto positivo: Impuesto PAIS ha perdido vigencia y Derechos de Exportación dejó de mostrar el efecto de recuperación post sequía, a lo que se suma la reducción -temporal o permanente según el bien de que se trate- de las alícuotas abonadas. Por ende, es esperable que, en los próximos meses, la tendencia continúe revertida: un mayor incremento interanual de los Recursos de Origen Nacional que de la recaudación nacional».